Als ouders zijn we altijd op zoek naar zinvolle manieren om onze kinderen waardevolle levensvaardigheden te leren. Een van de belangrijkste lessen die we kunnen delen is financiële geletterdheid—en wat is een betere manier om te beginnen dan via de klusjes die ze al in huis doen?

De vraag waar veel gezinnen vandaag de dag mee worstelen is of ze hun kinderen moeten betalen voor hun klusjes met keihard contant geld of het digitale tijdperk omarmen met virtuele zakgeld. Beide benaderingen hebben hun voordelen, en het begrijpen van de voordelen van elk kan je helpen de beste keuze te maken voor de financiële onderwijsdoelen van je gezin.

Het pleidooi voor fysiek geld

Er is iets magisch aan het gewicht van munten in de handpalm van een kind of het knapperige gevoel van dollarbiljetten verdiend door hard werk. Fysiek geld biedt tastbare voordelen die niet over het hoofd gezien moeten worden:

Concreet begrip

Wanneer kinderen hun verdiensten kunnen zien, aanraken en tellen, wordt geld echt op een manier die cijfers op een scherm gewoon niet kunnen evenaren. Een zevenjarige die vijf dollarbiljetten heeft verdiend voor het voltooien van hun wekelijkse klusjes begrijpt precies wat ze hebben—en wat ze opgeven wanneer ze het uitgeven.

Natuurlijk uitgavenbewustzijn

Fysiek geld creëert natuurlijke weerstand bij uitgavenbeslissingen. Wanneer je kind hun zuurverdiende dollars fysiek moet overhandigen, zijn ze eerder geneigd om te pauzeren en te overwegen of dat speelgoed of snoepje het echt waard is. Deze ingebouwde vertraging kan leiden tot meer doordachte financiële keuzes.

Sparen wordt visueel

Het zien van een spaarvarken dat zich vult of het organiseren van biljetten in een portemonnee biedt onmiddellijke visuele feedback over spaarvoortgang. Kinderen kunnen letterlijk hun rijkdom zien groeien, wat positief spaargedrag versterkt.

Het digitale voordeel

Hoewel fysiek geld zijn charme heeft, bieden digitale zakgelden unieke voordelen die aansluiten bij onze steeds meer contantloze samenleving:

Voorbereiding op de echte wereld

Laten we eerlijk zijn—de meeste volwassenen gebruiken zelden nog contant geld. Door kinderen vroeg kennis te laten maken met digitaal geldbeheer, bereiden we ze voor op de financiële realiteit die ze als volwassenen zullen tegenkomen. Ze leren saldi bij te houden, digitale transacties te begrijpen en comfort te ontwikkelen met technologie-gebaseerde financiële tools.

Verbeterde tracking en leren

Digitale platforms komen vaak met ingebouwde functies die financiële educatie gemakkelijker maken. Kinderen kunnen hun verdiengeschiedenis zien, uitgavenpatronen bijhouden en zelfs spaardoelen stellen met visuele voortgangsindicatoren. Deze tools kunnen gesprekken over budgetteren en financiële planning aanwakkeren die misschien niet zouden gebeuren met alleen fysiek geld.

Veiligheid en gemak

Digitale zakgelden elimineren de zorgen over verloren geld of het ongemak van altijd het juiste wisselgeld bij de hand hebben. Ouders kunnen voltooide klusjes direct belonen, en kinderen kunnen hun verdiensten niet verliezen tussen de bankkussens!

De sweet spot van je gezin vinden

De waarheid is dat er geen one-size-fits-all antwoord is. De beste benadering hangt af van de leeftijd van je kind, leerstijl en de waarden van je gezin. Hier zijn enkele strategieën om te overwegen:

Begin fysiek, ga over naar digitaal

Voor jongere kinderen (4-8 jaar) werkt fysiek geld vaak het beste. Naarmate ze groeien en begrip tonen van basis financiële concepten, kun je geleidelijk digitale elementen introduceren.

Gebruik beide strategisch

Overweeg fysiek geld te gebruiken voor directe, kleine beloningen en digitale tracking voor grotere doelen of wekelijks zakgeld. Dit geeft kinderen ervaring met beide systemen terwijl de voordelen van elk gemaximaliseerd worden.

Maak het educatief

Ongeacht welke methode je kiest, de sleutel is om de ervaring educatief te maken. Praat over verdienen, uitgeven en sparen. Vier financiële mijlpalen. Help je kinderen de verbinding tussen werk, geld en de dingen die ze willen kopen te begrijpen.

Consistentie en succes creëren

Welk systeem je ook kiest, consistentie is cruciaal. Kinderen gedijen wanneer ze verwachtingen begrijpen en uitkomsten kunnen voorspellen. Zorg ervoor dat klusopdrachten duidelijk zijn, betalingsschema's regelmatig zijn, en de verbinding tussen werk en beloning voor de hand liggend is.

Overweeg je kinderen te betrekken bij het opzetten van het systeem. Laat hen helpen hun klusjes te kiezen, de betalingsstructuur te begrijpen, en zelfs manieren voorstellen om hun voortgang bij te houden. Wanneer kinderen eigenaarschap voelen over het proces, zijn ze eerder geneigd om enthousiast mee te doen.

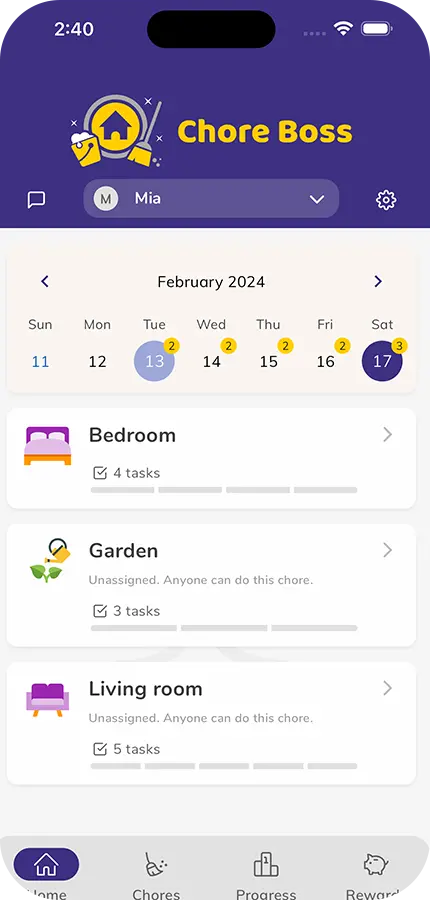

Het klusjes- en zakgeldsysteem van je gezin stroomlijnen

Het beheren van klusjes en zakgeld—of digitaal of fysiek—kan soms voelen als een fulltime baan voor ouders. Als je op zoek bent naar een manier om huishoudelijke taken te organiseren, voltooide klusjes bij te houden en zakgeld allemaal op één plek te beheren, overweeg dan de Chore Boss app uit te proberen.

Chore Boss vereenvoudigt gezinsklussen en zakgeld door huishoudelijke taken te organiseren met aanpasbare klusopdrachten, in-app herinneringen, en een virtueel spaarvarken om verdiensten bij te houden. Het is ontworpen om kinderen verantwoordelijkheid en geldbeheer te leren op een leuke, boeiende manier—en het beste van alles, het is volledig gratis en gemakkelijk te gebruiken. Of je nu de voorkeur geeft aan digitaal zakgeld of fysieke betalingen wilt bijhouden, Chore Boss kan helpen klusjes lonend te maken voor het hele gezin.

Onthoud, het doel is niet perfectie—het is vooruitgang. Elk gesprek over geld, elke voltooide klus, en elke verdiende dollar (of fysiek of digitaal) is een stap richting het opvoeden van financieel geletterde, verantwoordelijke volwassenen. Begin waar je bent, gebruik wat werkt voor je gezin, en pas aan terwijl je verder gaat. Het toekomstige financiële succes van je kinderen zal je ervoor bedanken.